毫无疑问,新一轮猪周期已经开启,猪肉价格已经出现较大涨幅。 两个月前,锐眼哥年内第一次聊猪周期猪肉股的时候,全国生猪价格还在15.72元/公斤。到今天再看,生猪价格已经涨到了18.57元/公斤,涨幅超18%,前几天最高曾触及19.1元/公斤,最大涨幅超21%。生猪价格较去年同期已经张超33%。 (数据来源:中国养猪网) 这种时候,A股养猪股股价自然会躁动,但高杠杆的养殖企业已经开始爆赚! “猪王”单季度爆赚超30亿 温氏紧随其后 近期,A股各大养猪大户相继发布了今年上半年的业绩预告,基本可以说...

毫无疑问,新一轮猪周期已经开启,猪肉价格已经出现较大涨幅。

两个月前,锐眼哥年内第一次聊猪周期猪肉股的时候,全国生猪价格还在15.72元/公斤。到今天再看,生猪价格已经涨到了18.57元/公斤,涨幅超18%,前几天最高曾触及19.1元/公斤,最大涨幅超21%。生猪价格较去年同期已经张超33%。

(数据来源:中国养猪网)

这种时候,A股养猪股股价自然会躁动,但高杠杆的养殖企业已经开始爆赚!

“猪王”单季度爆赚超30亿

温氏紧随其后

近期,A股各大养猪大户相继发布了今年上半年的业绩预告,基本可以说是全面扭亏,特别是牧原、温氏两家养猪巨头更是大赚爆赚,只有少数几家资产配置不太好的猪企还在亏损。

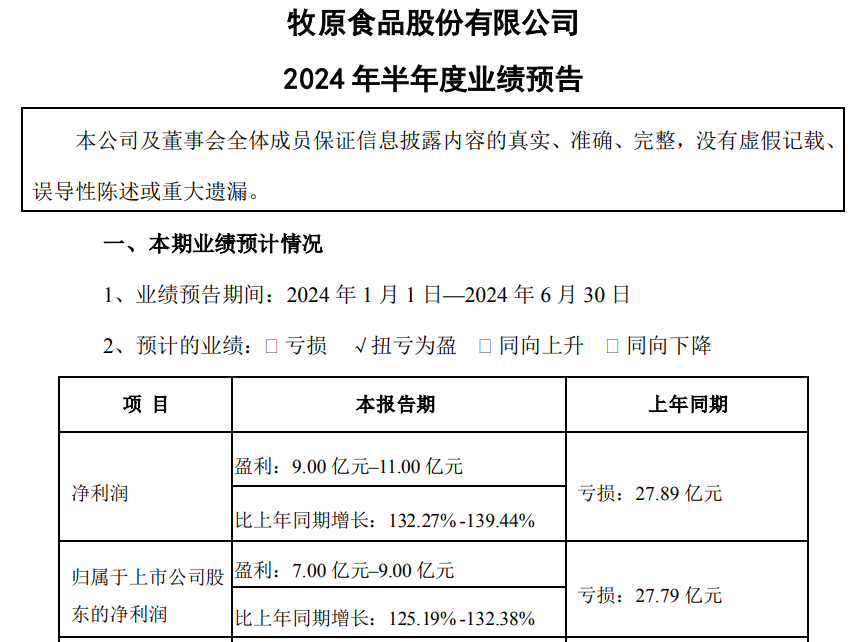

7月11日,牧原股份发布上半年业绩预告,预计实现净利润9亿-11亿,上年同期为亏损27.89亿,实现同比扭亏。牧原股份表示,扭亏的原因主要是,生猪出栏量、生猪销售均价较去年同比上升,且生猪养殖成本较去年同期下降。

(牧原股份业绩预告截图)

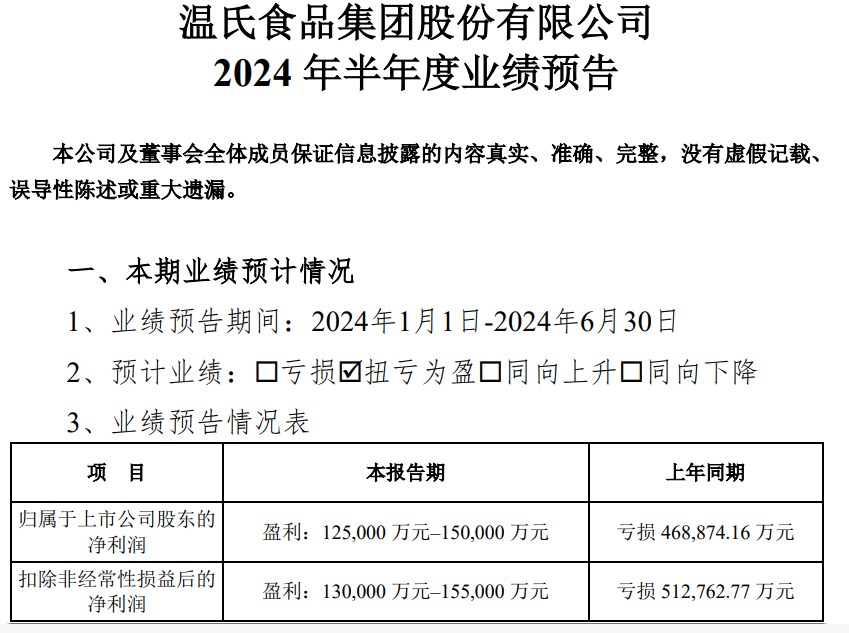

7月15日,温氏股份发布上半年业绩预告,预计实现净利润12.5亿-15亿,上年同期则亏损46.88亿,同样扭亏为盈。温氏股份表示,销售肉猪1437.42万头、同比增长21.96%,毛猪销售均价15.32元/公斤、同比上升5.09%,生产成绩持续向好,养殖成本同比下降。

(温氏股份业绩预告截图)

值得注意的是,今年一季度,牧原、温氏还是分别亏损23.79亿、12.36亿。这就意味着,单今年二季度,牧原就赚了31.79亿-34.79亿,温氏赚了24.86亿-27.36亿!

身处猪周期的养猪企业的业绩变化就是这么刺激,上一个季度还在巨亏十几二十亿,下一个季度就可能爆赚二三十亿。

这就是猪周期的魅力。

反应在二级市场养猪企业股价上,也挺刺激的。5月中下旬的时候,牧原股份年内已经涨超44%、温氏股份涨超25%。但是,自5月中旬至今的这两个月,生猪价格虽然又涨了超18%,养殖企业利润也扭亏为盈,可是股价却均跌超10%。其中,被称为“宇宙第一养猪场”的牧原股份似乎表现出更大的弹性。

(牧原股份股价走势截图)

(温氏股份股价走势截图)

之所以称牧原为“宇宙第一养猪场”,是因为到今年二季度时牧原的生猪产能已经达到1亿头!

养猪巨头谨慎对待

还债降杠杆是首要任务

熬过了周期底部、行业的最艰难时刻,现在终于扭亏为盈开始爆赚了,然后下一步该怎么办呢?

按照目前还处于“风暴”中的线下零售、光伏等行业某些企业的情况,或许好不容易赚钱了就又可以扩张产能,把规模做的更大。例子有很多,比如5-6年前2018年时候的永辉、美凯龙,2-3年前的隆基、通威,等等。

然而,面对肉眼可见的新一轮猪周期,牧原、温氏、新希望等养殖大户都表现的很谨慎,在终于扭亏为盈之后,首先想到的并不是扩大产能规模,而是赶紧偿还债务、降低负债率!

6月14日,牧原股份在接受机构调研时表示,随着生猪市场行情的好转及养殖成本的持续下降,公司今年盈利能力及现金流情况将有较大改善,具备降低负债的客观基础。同时还表示,未来每年资本开支也将控制在较低水平。

(牧原股份公告截图)

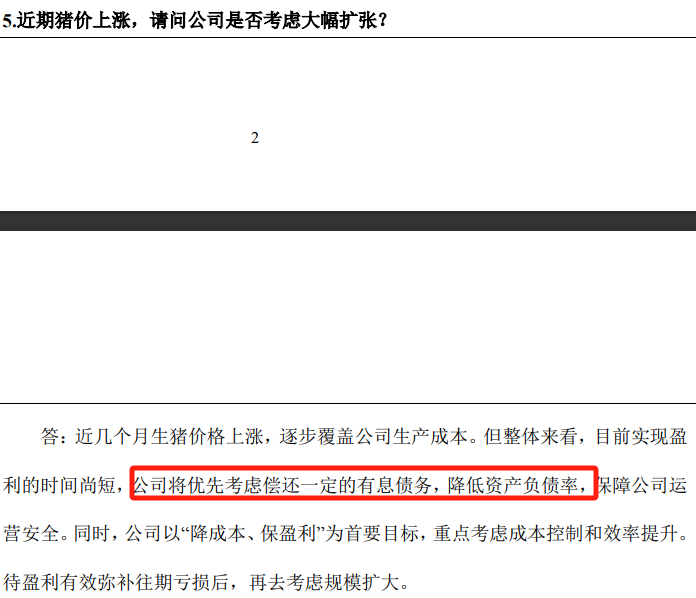

6月21日,温氏股份在接受调研时表示,目前实现盈利的时间尚短,公司将优先考虑偿还一定的有息负债,降低资产负债率。同时表示,待盈利有效弥补往期亏损后,再去考虑规模扩大。

(温氏股份公告截图)

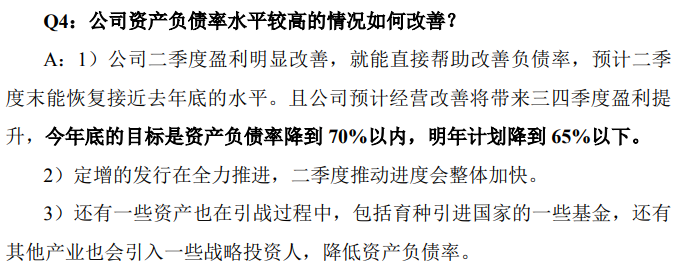

6月15日,新希望在接受机构调研时表示,公司预计经营改善将带来三四季度盈利提升,今年底的目标是资产负债率降到70%以内,明年计划降到65%以下。同时还表示,全力推进定增的发行,引入一些战略投资人,降低资产负债率。

(新希望公告截图)

截至今年一季度末,牧原股份负债总额1250.58亿、流动负债979.56亿、短期借款508亿、现金总额230.24亿、资产负债率63.59%,温氏股份负债总额599.98亿、流动负债322.77亿、短期借款49.53亿、现金总额77.55亿、资产负债率63.37%,新希望负债总额938.56亿、流动负债537.08亿、短期借款188.67亿、现金总额109.48亿、资产负债率74.03%。

从最新资产负债表情况来看,新希望才是最急需降低负债率的。行业前两大巨头牧原、温氏的负债率都在63%左右,规模稍小一点的新希望负债率竟然高达74%以上,这么高的负债在行业洗牌期如何跟牧原、温氏竞争!

上一轮洗牌后

行业格局更集中

对于周期行业来说,每一轮周期的升降循环都是行业洗牌的过程,雏鹰农牧就“死”在了上一轮猪周期的黎明前,牧原则凭借其“独特”的养殖模式在上一轮周期中成功“夺位”。

数据显示,2016年的时候,温氏是最大的养猪企业,其次是正大、宝迪、牧原、正邦、中粮、雏鹰、扬翔、新希望六和;到2019年时前五分别是温氏、牧原、正邦、新希望、正大,到2023年前五已经变成牧原、温氏、新希望、双胞胎、正大。

排名不断洗牌的背后,是养猪行业集中度的不断提升。2017年-2021年,全国13家上市养猪企业生猪出栏占比就从5.5%逐年提升到了14.6%,到2022年又上升到17.4%。

2023年,牧原的出栏量是6382万头,温氏的出栏量是2626万头,新希望的出栏量是1768万头,牧原一家的出栏量就是第二、第三总和的1.4倍多,头部集中更加明显!

可以看到,在上一轮猪周期中,牧原和新希望的排名是上升最快、最多的,但是,到如今又一轮周期开始的时候,新希望却是负债最高的。

这种情况下,似乎新希望在新的一轮周期中还是比较危险的。

目前,养猪行业基本已经实现大面积扭亏为盈,今年二季度牧原、温氏更是爆赚。但是,新希望不仅负债率高,而且依然还在亏损。

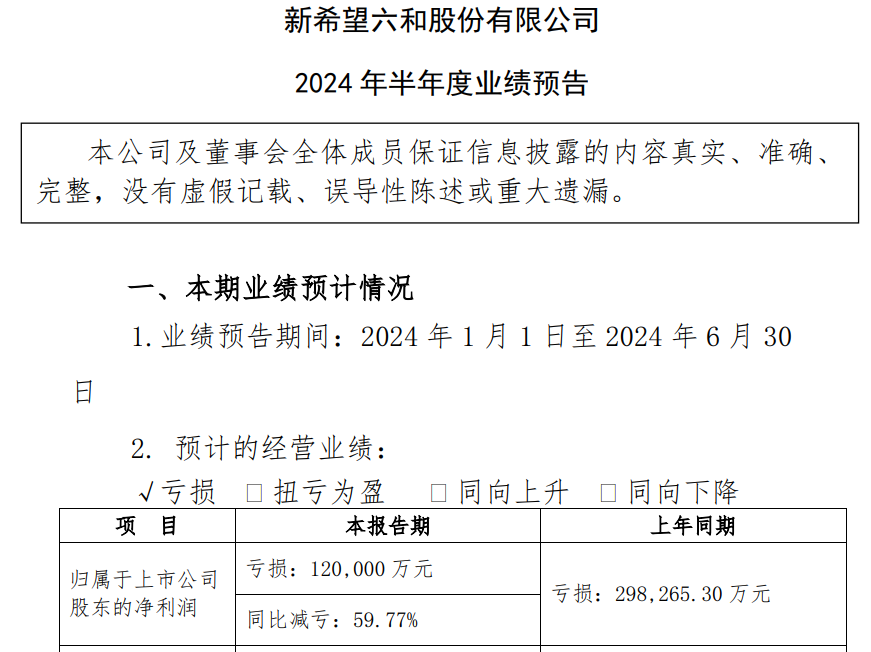

7月6日,新希望发布上半年业绩预告,预计实现净利润亏损12亿,去年同期亏损29.83亿。虽然同比减亏59.77%,但是依然亏损,且是在行业大面积扭亏的情况下还在亏损!

(新希望业绩预告截图)

大家应该知道,新希望是一家既有饲料业务又有养殖业务的上市企业,且其饲料业务是其销售占比最大的核心业务。但是,尴尬的是,作为全国规模排名第三的养猪企业,在养猪企业和饲料企业都赚钱的情况下,新希望却还在亏钱。

国内最大的饲料企业是海大集团,2023年海大饲料业务收入959.56亿,同期新希望饲料业务收入812.79亿。7月9日,海大集团发布的业绩预告显示,预计上半年实现净利润20.5亿-22.01亿,同比增长86.33%-100.06%。另外,海大集团的资产负债率只有53.2%。

不怪怎样,新一轮猪周期确实已经开启,谁的排名会上升,谁的排名会下降,谁又会“夺位”,大家拭目以待吧!